Sur un chantier de rénovation d’école à Toulouse, je me souviens encore de cette nuit blanche où nous avons failli rater la paie des équipes. La raison ? Une retenue de garantie de 5% sur un marché de 800 000€, soit 40 000€ bloqués sur un compte pendant treize mois. Quarante mille euros ! De quoi payer deux ouvriers qualifiés pendant six mois. Cette expérience m’a fait comprendre l’importance cruciale des cautions BTP dans la gestion de trésorerie des PME du secteur. Aujourd’hui, près de 40% des entreprises du bâtiment immobilisent encore des centaines de milliers d’euros alors qu’une solution efficace existe. Ce guide pratique vous détaille les cinq types de cautions indispensables, leurs coûts réels en 2026, et surtout la différence capitale entre les délais de récupération : 12 mois pour les marchés privés contre 13 mois pour les marchés publics. Une distinction qui peut littéralement sauver votre trésorerie.

Cautions btp : Les 5 cautions que j’ai dû apprivoiser au fil des chantiers

Soumission, sous-traitance et retenue : les trois incontournables légaux

Commençons par le trio de cautions que vous ne pouvez pas éviter. La caution de soumission représente 5% à 10% du montant du marché et reste obligatoire pour tous les marchés publics. Cette garantie protège la collectivité si vous vous désistez après avoir remporté l’appel d’offres. La caution de sous-traitance, imposée par la loi Spinetta du 31 décembre 1975, couvre les paiements dus aux sous-traitants. Enfin, la retenue de garantie ne peut légalement dépasser 5% du montant des travaux selon la loi du 16 juillet 1971.

Ces trois mécanismes protègent effectivement le maître d’ouvrage, mais ils pèsent lourd sur votre trésorerie si vous les gérez mal. La distinction cruciale ? Une garantie à première demande est autonome et peut être appelée sans justification, tandis qu’une caution accessoire suit le sort du contrat principal. Sur un chantier de logements sociaux à Lyon, j’ai vu une PME perdre sa caution de soumission de 45 000€ simplement parce qu’elle avait mal interprété cette nuance dans son offre.

Restitution d’acompte et bonne fin : les cautions qui libèrent du cash

Passons aux cautions qui révolutionnent votre trésorerie. La caution de restitution d’acompte couvre 5% à 30% de l’avance versée par le maître d’ouvrage. Cette garantie vous permet de toucher un acompte substantiel sans immobiliser de fonds propres. La caution de bonne fin (ou bonne exécution) remplace purement et simplement la retenue de garantie : au lieu de bloquer 5% de vos factures sur un compte, vous présentez cette caution.

L’avantage financier ? Considérable. Imaginez un marché de 500 000€ : au lieu d’immobiliser 25 000€ pendant douze à treize mois, vous payez environ 357€ de commission annuelle plus 17€ de frais fixes à un organisme de caution. La différence de trésorerie disponible permet de financer l’achat de matériaux ou d’embaucher un ouvrier supplémentaire. Les cautions personnelles et solidaires constituent une alternative intéressante pour les dirigeants disposant d’un patrimoine personnel conséquent.

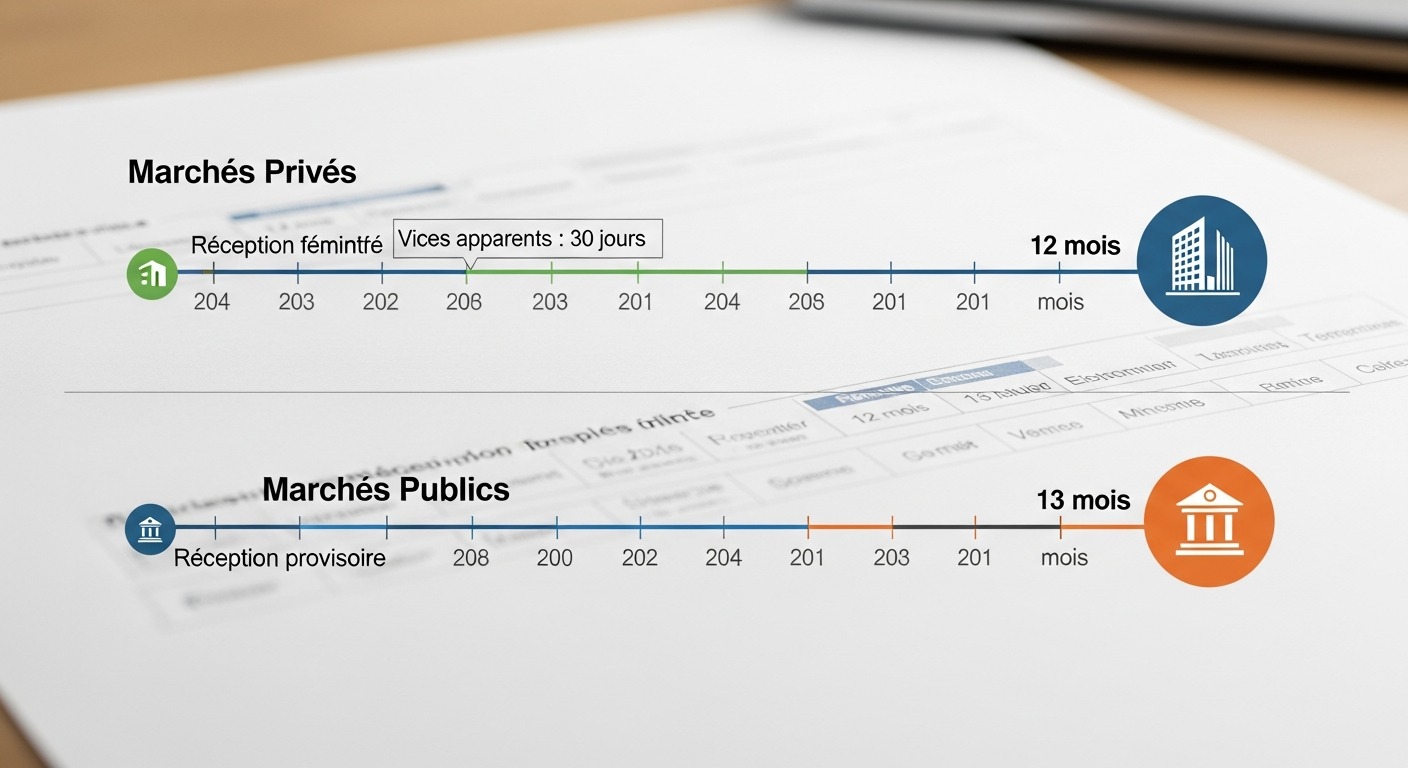

12 mois ou 13 mois ? Le détail juridique qui coûte cher

Marchés publics vs privés : tableau des délais de mainlevée exacts

| Type de marché | Délai de mainlevée | Point de départ | Gestion des vices |

|---|---|---|---|

| Marchés privés | 12 mois | Réception définitive | 30 jours pour signaler |

| Marchés publics | 13 mois | Réception provisoire | À la réception provisoire |

Cette différence d’un mois peut paraître anodine, mais elle coûte cher. Sur un marché public de 300 000€ avec une retenue de 15 000€, ce mois supplémentaire représente un coût d’opportunité de plusieurs centaines d’euros selon votre taux d’actualisation. La réception des travaux déclenche le décompte, pas la fin effective du chantier. Cette nuance m’a valu quelques sueurs froides quand un client privé a tardé six mois à organiser la réception alors que les travaux étaient terminés.

La garantie de parfait achèvement reste distincte de la caution et court parallèlement. Les vices apparents doivent être signalés dans les 30 jours pour les marchés privés, tandis que la réception provisoire des marchés publics intègre déjà cette vérification. Pour tout savoir sur les cautions et optimiser leur gestion, cette distinction temporelle devient cruciale pour planifier votre trésorerie.

Le calcul qui change tout : comparatif trésorerie bloquée vs cautionnée

Prenons l’exemple concret d’une PME avec 500 000€ de chiffre d’affaires annuel. Avec une retenue de garantie classique de 5%, elle immobilise 25 000€ pendant douze mois minimum. Alternative : une caution d’assurance au taux de 1,43% (CA inférieur à 1M€) soit 357€ plus 17€ de frais fixes, total 374€.

Le calcul devient évident : 25 000€ bloqués rapporteraient au minimum 750€ placés sur un livret A à 3%, contre 374€ de coût de caution. L’économie nette ? 376€, sans compter la disponibilité immédiate des fonds pour investir dans du matériel ou honorer d’autres marchés. Sur un chantier d’extension de mairie, cette différence a permis à mon client d’acheter une mini-pelle d’occasion qui lui a fait gagner trois semaines sur le planning.

Pour les PME du BTP, cette optimisation de trésorerie fait souvent la différence entre décrocher un marché supplémentaire ou subir une période creuse. L’immobilisation financière reste l’ennemi numéro un de la croissance dans notre secteur.

Banque, assureur ou caution solidaire : qui propose les meilleurs tarifs 2026 ?

Les acteurs habilités depuis l’arrêté du 22 mars 2019

Seuls trois types d’organismes peuvent légalement émettre des cautions de retenue de garantie valables : les banques traditionnelles, les compagnies d’assurance spécialisées comme la CEGC ou SMABTP, et les établissements financiers agréés tels que BTP Banque. Cette limitation protège les maîtres d’ouvrage contre les organismes peu solvables, mais elle concentre aussi l’offre.

Chaque acteur présente ses spécificités. Les banques exigent souvent une ligne de crédit et des garanties personnelles. Les assureurs spécialisés fonctionnent sur prime annuelle sans immobilisation bancaire, mais ils analysent plus finement votre santé financière. Les établissements spécialisés comme BTP Banque offrent une réactivité d’émission remarquable : 48 à 72 heures pour un dossier complet contre une à deux semaines chez certaines banques généralistes.

Barèmes 2026 : commissions et seuils d’exonération à connaître

| Chiffre d’affaires | Taux de commission | Frais fixes | Seuil d’exonération |

|---|---|---|---|

| < 1M€ | 1,43% | 17€ | 7,32€ |

| 1-4M€ | 1,23% | 17€ | 7,32€ |

| 4-8M€ | 1,03% | 17€ | 7,32€ |

Ces tarifs 2026 s’appliquent aux cautions d’assurance, généralement plus compétitives que les cautions bancaires classiques. La limite d’exonération à 7,32€ (indexée annuellement) signifie qu’en dessous de ce montant, aucune commission n’est due. Pour une caution bancaire traditionnelle, ajoutez le coût de la ligne de crédit mobilisée, souvent au taux de l’usure.

Le coût total annuel d’une caution d’assurance reste prévisible et fixe, tandis qu’une caution bancaire fluctue selon les taux d’intérêt et votre situation d’endettement. Cette prévisibilité facilite grandement la budgétisation de vos offres commerciales.

Comment je récupère ma caution : la procédure pas à pas

Demande d’émission et délais de traitement pratiques

La procédure démarre par la transmission du bordereau d’appel d’offres ou du contrat de sous-traitance à l’organisme de caution. L’étude du dossier prend généralement 2 à 5 jours ouvrés, selon la complexité du marché et votre historique client. Les pièces indispensables ? Le contrat signé, votre attestation de capacité financière récente, et parfois une garantie personnelle du dirigeant pour les structures de moins de 500 000€ de CA.

L’émission proprement dite intervient sous 48 à 72 heures pour un dossier complet. Cette rapidité m’a sauvé la mise sur un marché urgent de réfection de toiture où nous avions oublié d’anticiper la caution de soumission. La différence entre une garantie à première demande et une caution accessoire apparaît clairement dans les documents : la première est appelable sans justification, la seconde suit le sort du contrat principal.

La mainlevée : pièces justificatives et délais de remboursement

La récupération commence par l’obtention du procès-verbal de réception des travaux, document qui déclenche officiellement le décompte des 12 ou 13 mois selon le type de marché. Vous devez ensuite adresser une demande écrite de restitution au maître d’ouvrage, accompagnée du quitus ou de l’attestation de non-réclamation.

Les délais légaux de remboursement par le consignataire ne dépassent pas un mois après réception de la demande pour les cautions d’assurance. Cette rapidité contraste avec les retenues de garantie classiques où certains maîtres d’ouvrage “oublient” de libérer les fonds. L’importance de surveiller les échéances ? Cruciale. Un dirigeant de Montpellier a perdu 18 000€ de retenue parce qu’il avait laissé traîner une réclamation de malfaçons fictive au-delà des treize mois réglementaires.

Le conseil d’André

Négociez systématiquement le remplacement de la retenue de garantie par une caution dès la signature du marché. Cette anticipation évite les blocages de trésorerie et vous positionne comme un professionnel maîtrisant ses outils financiers. Dans 80% des cas, le maître d’ouvrage accepte cette substitution qui ne change rien pour lui mais transforme votre trésorerie.

Questions fréquentes

Quelle est la différence entre une caution bancaire et une caution d’assurance dans le BTP ?

La caution bancaire mobilise une ligne de crédit et nécessite souvent une contre-garantie (nantissement), tandis que la caution d’assurance (CEGC, SMABTP) fonctionne sur prime annuelle sans immobilisation bancaire. Coût : environ 1,43% du montant pour l’assurance contre un taux d’usure sur la ligne créditée pour la banque.

Combien coûte une caution de retenue de garantie en 2026 ?

Pour un CA inférieur à 1M€, comptez 1,43% du montant cautionné plus 17€ de frais fixes. Exemple : pour 50 000€ de retenue, budget annuel d’environ 732€. Au-delà de 4M€ de CA, le taux descend à 1,03%.

Quel est le délai de mainlevée d’une caution de sous-traitance ?

Identique aux autres cautions : 12 mois après réception définitive pour les marchés privés, 13 mois après réception provisoire pour les marchés publics. La loi Spinetta du 31 décembre 1975 impose cette caution mais pas de délai spécifique différent.

Comment remplacer une retenue de garantie par une caution bancaire ?

Proposez au maître d’ouvrage une caution de bonne fin équivalente au moment de la signature du marché (ou par avenant). Si la retenue est déjà prélevée, attendez la prochaine facture pour compenser ou négociez la libération contre présentation de la caution.